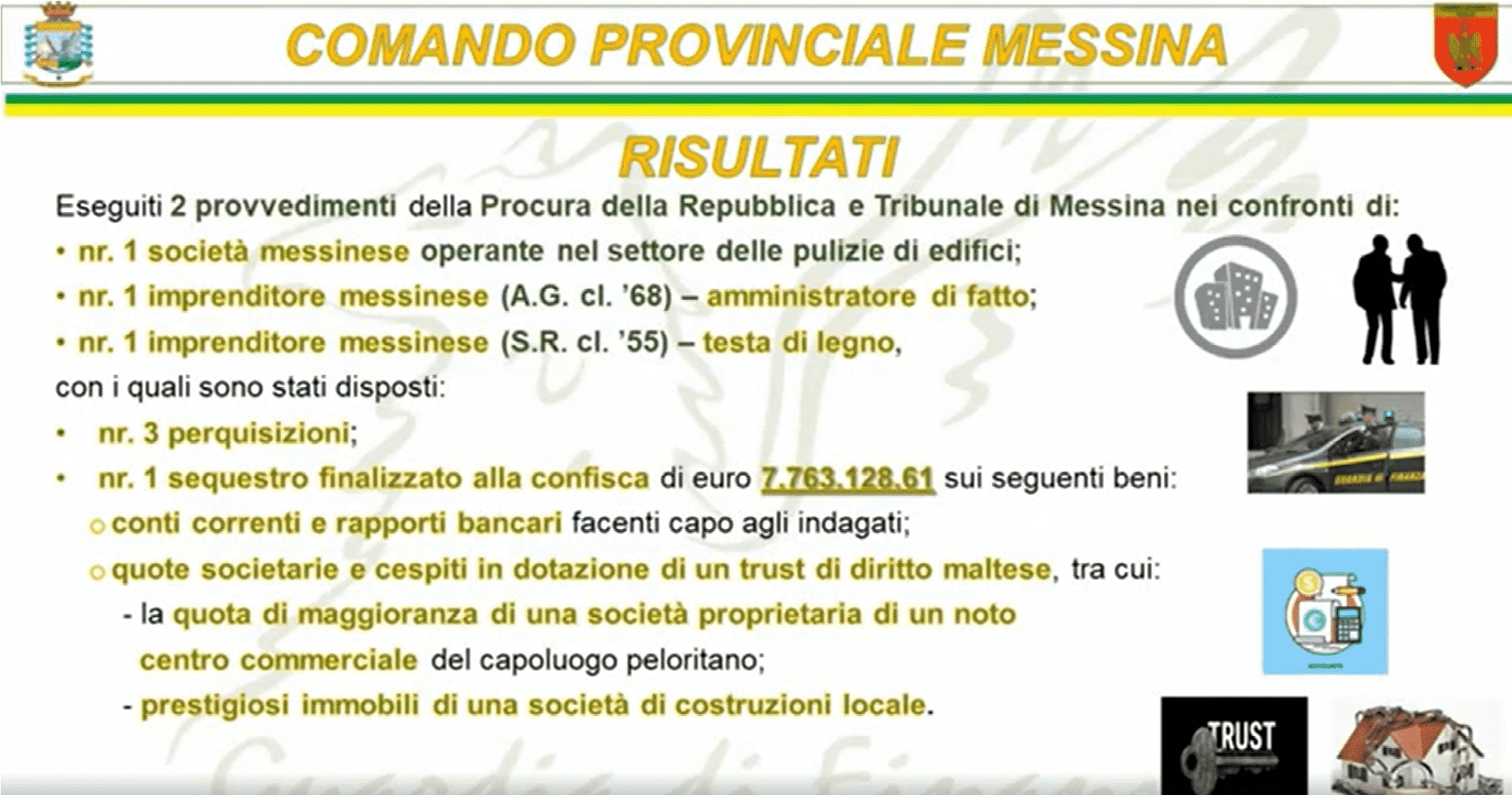

MESSINA – I Finanzieri del Comando Provinciale di Messina hanno dato esecuzione a provvedimenti di perquisizione e sequestro emessi, rispettivamente, dalla Procura della Repubblica e dal Tribunale di Messina, relativamente ad una maxi frode fiscale, per un valore di oltre 7,5 milioni di euro, per la quale sono stati colpiti da misura ablativa conti correnti, rapporti bancari, quote societarie, oltre a beni immobili, tra cui quelli in dotazione a un trust di diritto maltese.

Un importante intervento contro l’evasione fiscale internazionale che costituisce, soprattutto nell’attuale periodo di auspicata ripresa dell’economia, un grave ostacolo allo sviluppo economico perché distorce la concorrenza e l’allocazione delle risorse, minando il rapporto di fiducia tra cittadini e Stato, penalizzando l’equità e sottraendo spazi d’intervento a favore delle fasce sociali più deboli.

Le attività sono il frutto di complesse investigazioni condotte dagli specialisti del Nucleo di Polizia Economico-Finanziaria di Messina, sotto l’egida della Procura della Repubblica peloritana che – secondo ipotesi investigativa – hanno permesso di svelare plurime evidenze relative a un articolato meccanismo fraudolento, ideato e realizzato da un noto imprenditore messinese (A.G., 53enne), per il tramite di una società con sede in Messina (M.S. srl) operante nel settore delle pulizie di edifici, con il consapevole coinvolgimento di un fidato sodale e prestanome (S.R., 66enne), finalizzato a sottrarsi al pagamento delle imposte sul reddito e sul valore aggiunto.

I due soggetti e la società risultano indagati per omessa e infedele dichiarazione dei redditi, sottrazione fraudolenta al pagamento delle imposte, e – in ordine ad ipotesi di falso in bilancio – autoriciclaggio, per non aver predisposto modelli organizzativi e di gestione idonei a prevenire reati tributari e riciclatori.

Si tratta di operazioni illecite strutturate nell’arco di quasi un decennio che, per la loro realizzazione, hanno coinvolto anche diverse altre società, tutte riconducibili al medesimo gruppo imprenditoriale, operanti nei più svariati settori commerciali (edile, delle pulizie, dei trasporti e della grande distribuzione), con lo scopo di ottenere illeciti guadagni derivanti dalla mancata dichiarazione e pagamento delle imposte.

Più in particolare, l’articolato stratagemma, oggi represso, è stato realizzato attraverso un solo formale e fittizio spostamento della sede della società investigata a Milano, di fatto invece domiciliata a Messina, nonché attraverso complessi artifizi contabili ad hoc predisposti, volti a dissimulare la relativa realtà economica, finanziaria e patrimoniale.

Nel dettaglio, la società in parola, dopo aver maturato un elevato debito tributario nei confronti dello Stato, derivante dalla sistematica evasione fiscale realizzata negli anni, veniva meticolosamente svuotata delle proprie consistenze finanziarie ed economiche, attraverso più azioni giustificate come operazioni infragruppo o cessioni di rami aziendali a favore di una new company, avente il medesimo oggetto sociale della società oggetto di depauperamento, il tutto al fine di impedire all’Amministrazione Finanziaria l’effettivo recupero delle somme evase.

Un vorticoso giro di trasferimenti finanziari tra plurime società costituenti l’importante gruppo imprenditoriale facente capo all’imprenditore messinese, smascherato solo mediante una puntuale e comparata analisi dei flussi bancari e della documentazione amministrativo-contabile della principale realtà societaria oggetto d’indagine, nonché valorizzando il patrimonio informativo disponibile al Corpo quale centrale presidio del sistema antiriciclaggio.

In tale contesto, con lo scopo di blindare il tesoretto sottratto alla tassazione fiscale accumulato nel corso degli anni, veniva costituito un trust di diritto maltese, nel quale confluiva il patrimonio illegittimamente accumulato. Gli intenti fraudolenti ed elusivi, per i quali secondo ipotesi investigativa è stato costituito il trust, traspaiono, tra l’altro, come testualmente affermato dal G.I.P. nel provvedimento emesso, dalla “trasmigrazione fittizia all’estero dei beni (immobili e quote societarie) del G. […] si evince infatti che i beni rimangono sostanzialmente nella disponibilità del nucleo familiare […] era intendimento dell’imprenditore porre a riparo il proprio patrimonio dalle temute azioni giudiziarie, intendimento attuato piegando un istituto giuridico legale per finalità illecite”.

Seppur in una fase cautelare – che solo attraverso il contraddittorio tra le parti e le decisioni di Giudici ulteriori e diversi rispetto al G.I.P., si potrà trasformare in una decisione definitiva in ordine alle responsabilità sino ad ora ipotizzate – le fonti di prova assicurate al procedimento sono state considerate dal competente Giudice confermative del fumus della commissione dei gravi reati finanziari ipotizzati, così disponendo l’odierna misura cautelare reale fino alla concorrenza di complessivi 7.763.128,61 euro.

Nel merito, quindi, sono stati sottoposti a sequestro i conti correnti e i rapporti bancari facenti capo sia alle persone fisiche (A.G. e S.R.) sia alla persona giuridica investigata, nonché la maggioranza delle quote della società proprietaria di un noto centro commerciale del capoluogo peloritano e decine di prestigiosi immobili di una società di costruzione locale, il tutto conferito ad hoc, come “dotazione”, nel citato trust di diritto maltese.